Warum die Frage nach der Risikotoleranz zu kurz gedacht ist und was das für dein Geld bedeutet

In den alten Hallen Trojas hallten die verzweifelten Warnungen einer Prophetin wider…

Cassandra, gesegnet und verflucht mit der Gabe der Weissagung, sah das Unheil, das sich in dem hölzernen Pferd verbarg. Das hölzerne Pferd war ein Geschenk der Griechen, das nichts Gutes verhieß. Sie flehte, sie warnte, sie tobte, doch ihre Warnungen verhallten ungehört. Am Ende sollte Cassandra leider Recht behalten.

Die Nacht in der Troja fiel, war gefüllt mit dem Klang von Stahl und Schreien, ein Zeugnis für die verheerenden Folgen, die das Ignorieren wahrer Risiken mit sich bringt. Cassandra, die das Unvermeidliche vorausgesehen hatte, konnte nur zusehen, wie ihre Stadt in Flammen aufging. Ihre Gabe, die Zukunft zu sehen, war nutzlos geworden in der Gegenwart von denen, die sich weigerten, zuzuhören.

In der Welt der Geldanlage stehen wir oftmals unserem eigenen trojanischen Pferd gegenüber

Verlockende Gelegenheiten präsentieren sich, doch ohne eine gründliche Risikobewertung könnten wir uns in den Ruinen unseres finanziellen Trojas wiederfinden. Die eigene Risikotoleranz zu verstehen, zu hinterfragen und richtig einzuschätzen ist kein Fluch, sondern eine Notwendigkeit, um nicht den gleichen Fehler zu machen wie die alte Stadt am Meer. Das bedeutet auch, dass manche Risiken vielleicht gar nicht so dramatisch sind, wie man vielleicht annimmt.

Starten wir mit …

Was ist Risiko? Was ist Risikotoleranz?

Risk is theoretical, psychological, emotional—an unreal bolt of lightning that always hits someone else. Until it doesn’t.

Stanley McChrystal – Risk

Risiko ist die Möglichkeit des Eintritts unerwünschter Ereignisse, die zu Verlusten oder Schäden führen können. Risiko wird vor allem für negative Auswirkungen “gemessen” und repräsentiert die Unsicherheit darüber, was passieren wird.

Risikotoleranz ist der Grad an Risiko, den du bereit bist zu akzeptieren, um deine Ziele zu erreichen.

Stell dir Folgendes vor:

Du und deine Freunde gehen in einen Vergnügungspark. Dort gibt es auch eine Achterbahn, die den Namen “Kotz-Komet” trägt. Alle deine Freunde sind hellauf begeistert und wollen Tickets dafür kaufen. Dein Risiko ist hier, dass dir unwohl wird, du dich krank fühlst oder du dich im worst case sogar übergeben musst – am besten noch während der Fahrt 😀

Deine Risikotoleranz zeigt, wie bereit du bist, dieses Risiko einzugehen. Wenn du eine hohe Risikotoleranz hast, dann stehst du als erster in der Schlange und kaufst dir gleich drei Tickets. Bei einer niedrigen Risikotoleranz wirst du definitiv nicht mit dem “Kotz-Komet” fahren. Vermutlich wirst du auch etwas Abstand von der Achterbahn nehmen, damit dich nicht der Mageninhalt von einem der Waghalsigen streift.

Jeder hat eine andere Risikotoleranz, und das ist okay so

Doch natürlich kann eine zu niedrige oder zu hohe Risikotoleranz zu Problemen führen. Wenn du dich selbst als “Gourmet des Abgelaufenen” bezeichnest und denkst, dass du ein Sparfuchs bist, weil du dich weigerst, Lebensmittel wegzuwerfen, selbst wenn sie schon eher wie eine wissenschaftlich angelegte Schimmelkultur wirken, dann ist deine Risikotoleranz in dem Fall vermutlich zu hoch. Eine hohe Risikotoleranz die oftmals zu unklugen Entscheidungen führt, sollte man hinterfragen.

Das gleiche gilt für eine zu niedrige Risikotoleranz. Wenn du dir für den Park-Spaziergang einen Motorradhelm, Rückenairbag, Ellbogen- und Knieschützer anlegst, um Verletzungen bei einem Sturz zu vermeiden, dann bist du vermutlich etwas zu besorgt. Eine zu niedrige Risikotoleranz führt ebenfalls zu eher suboptimalen Entscheidungen und in vielen Fällen zu verpassten Chancen. Zu viel Vorsicht ist manchmal gefährlicher als weniger Vorsicht.

Wie kannst du jetzt über Risiko nachdenken?

Das hilft zur Bewertung von Risiko

Ich habe in unserem Artikel Warum du keine Kleinigkeiten versichern solltest bereits das Framework von Keith J. Cunningham vorgestellt.

Keith Cunningham beschreibt die Bewertung von Risiken in seinem Buch The Road Less Stupid so (frei übersetzt):

Alle Risiken haben drei Teile:

1. Die Wahrscheinlichkeit des Eintretens des Risikos.

2. Die Kosten, wenn es eintritt.

3. Die Beherrschbarkeit oder Kontrollierbarkeit des Risikos.

Wir werden darauf später noch im Detail eingehen und genau dieses Rahmengerüst verwenden, um bei Finanzthemen eine Analyse durchzuführen.

Daniel Kahneman stellt in seinem Buch Thinking, Fast and Slow fest, dass Menschen bei kleinen Risiken keinen Mittelweg kennen. Entweder sie ignorieren sie komplett oder sie messen ihnen ein viel zu hohes Gewicht bei. Hierbei sollte die Analyse anhand der drei Punkte von Keith Cunningham ebenfalls helfen. Im Grunde geht es darum, dass man aktiv über das Thema Risiko nachdenkt und sich nicht ausschließlich von einem ersten Impuls leiten lässt oder eben gar nicht darüber nachdenkt.

Risiko ist nie direkt sichtbar. Überlegen Sie sich daher immer, wie Ihre alternativen Pfade aussehen. Nehmen Sie Erfolge, die über riskante alternative Pfade zustande gekommen sind, weniger ernst als Erfolge, die Sie auf »langweiligen« Pfaden (zum Beispiel mit einer mühseligen Tätigkeit als Anwalt, Zahnarzt, Skilehrer, Pilot oder Unternehmensberater) erreicht haben. Wie sagte doch Montaigne: »Mein Leben war voller Unglücke – von denen die meisten nicht eingetroffen sind.«

Rolf Dobelli – Die Kunst des klaren Denkens

Beim Parkspaziergang nicht über Risiko nachzudenken, hat vermutlich keine all zu schlimmen Konsequenzen. Doch sich bei den persönlichen Finanzen keine Gedanken zu machen oder eine falsche Analyse durchzuführen, kann und wird oftmals verheerend sein.

Was gilt es bei den persönlichen Finanzen und dem Thema Risiko und Risikotoleranz jetzt zu beachten?

Ich habe vorhin schon unseren Artikel Warum du keine Kleinigkeiten versichern solltest erwähnt. Für Versicherungsthemen würde ich explizit auf diesen Artikel verweisen. Nichtsdestotrotz hier eine kurze Zusammenfassung:

In diesem Artikel haben wir uns mit dem Wesentlichen des Versicherungsschutzes befasst und betont, dass es klüger ist, sich gegen gravierende Risiken abzusichern, die dein Leben ernsthaft beeinträchtigen könnten, statt Geld für Versicherungen auszugeben, die unwesentliche Risiken abdecken. Durch das Abwägen von Wahrscheinlichkeiten und Konsequenzen, kannst du besser entscheiden, welche Versicherungen wirklich notwendig sind. Es macht wenig Sinn, eine Handyversicherung abzuschließen, wenn der Verlust oder Schaden deines Handys deine Finanzen nicht erheblich belastet. Stattdessen solltest du den Fokus darauf legen, dich gegen Risiken zu versichern, die wirklich gravierende Auswirkungen haben könnten.

Für die Details zur Bewertung von Konsequenzen, Wahrscheinlichkeiten und Beherrschbarkeit von Risiken bei Versicherungsthemen, solltest du allerdings den ganzen Artikel lesen.

Ich möchte mich hier vor allem auf das Thema Risiko und Risikotoleranz in Bezug auf Geldanlage konzentrieren

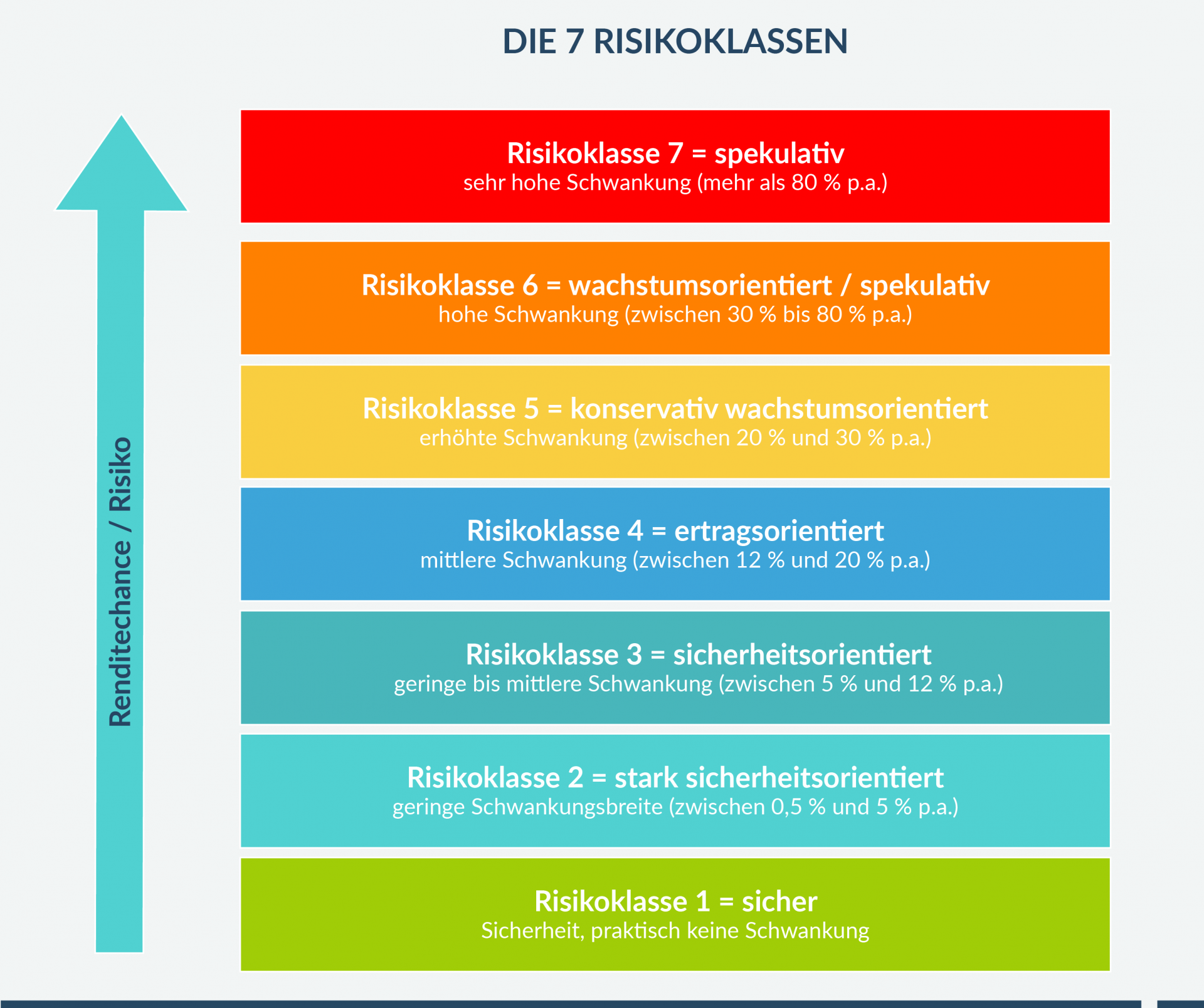

Klassisch wird in der Geldanlage Risiko oftmals mit Assetklassen verbunden. Seit der MiFID II im Jahr 2018 (eine EU-Richtlinie die zum Ziel hat, den Anlegerschutz und die Transparenz zu erhöhen) gibt es sieben Risikoklassen. Generell wirst du bei Geldanlagen auf den SRI = Summary-Risk-Indicator stoßen. Das Ganze sieht dann so oder so ähnlich aus:

Hoch konzentrierte Branchenfonds, die ausschließlich in Aktien investieren oder Hedgefonds wirst du in Kategorie 6 und 7 finden. Breiter gestreute Aktienfonds wirst du in Kategorie 4 und 5 finden. Offensive Mischfonds wirst du in Kategorie 3 und 4 finden. Defensive Mischfonds findest du in 2 und 3. Risikoklasse 1 ist so etwas wie Festgeld, Tagesgeld oder hochkonservative Geldmarktfonds.

Als Vermögensberater klärt man über diese Einteilung natürlich auf und hält die gesetzlichen Anforderungen ein, doch ein bisschen hinterfragen sollte man diese Einteilung schon. Mir ist sie etwas zu schwarz/weiß. Ja, die Schwankung des nominellen Werts des Vermögens auf einem Sparbuch oder in einem Euro-Geldmarktfonds ist praktisch 0. Doch das Risiko real deutlich an Kaufkraft zu verlieren ist nicht 0. Was passiert, wenn auch die westlichen Länder in eine Art Schuldenspirale (mehr dazu in unserem Artikel: Finanzwissen einfach erklärt: BIP, Staatsanleihen, Schuldenspirale & Co! ) schlittern?

In Zeiten finanzieller Repression ist ein Vermögen, das zum Großteil in vermeintlich sicheren Anlagen liegt (Sparbuch, Girokonto, Geldmarktfonds, Staatsanleihenfonds, …), vielleicht sogar gefährdeter als das Vermögen, dass in den vermeintlich risikoreicheren Anlageklassen (Aktienfonds, offensive Mischfonds, …) liegt. Das macht die Einteilungen und Risikoklassen nicht per se falsch. Doch wenn man die meisten Menschen fragt, ob sie mehr oder weniger Risiko eingehen möchten, würden sie unreflektiert zu weniger Risiko neigen.

Somit würden sie vielleicht eine Anlage bevorzugen die zwar am Papier sicher ist, aber langfristige Risiken birgt, die ihnen gar nicht bewusst sind. Blickt man auf das Jahr 2022 dann hätten hier eine Vielzahl von Fonds die in Risikoklasse 2 und 3 fallen mehr als 15 % verloren (vor Inflation). Die Angabe einer Schwankungsbreite ist also auch immer mit Vorsicht zu genießen.

Sehen wir uns die Risikobewertung anhand eines Beispiels genauer an

Du erinnerst dich an die Bewertung von Risiken durch Keith Cunningham?

1. Die Wahrscheinlichkeit des Eintretens des Risikos.

2. Die Kosten, wenn es eintritt.

3. Die Beherrschbarkeit oder Kontrollierbarkeit des Risikos.

Versuchen wir diesen Rahmen einmal rudimentär auf das Thema Aktienfonds vs. Sparbuch umzulegen. Natürlich bemerken wir eines sofort: Was sind überhaupt die Risiken die wir bewerten möchten? Bevor wir über Wahrscheinlichkeiten und Kosten oder die Beherrschbarkeit sprechen, müssen wir darüber nachdenken, was wir überhaupt bewerten wollen. Bei der Geldanlage wird dies für viele vor allem folgendes sein:

- Risiko des Totalverlusts bzw. generell eines Verlusts (ACHTUNG: Sowohl nominell als auch real, also nach der Berücksichtigung der Inflation)

Nehmen wir uns zuerst das täglich fällige Sparbuch vor:

Die Wahrscheinlichkeit eines Verlusts ist nominell nahe 0 (es ist nicht 0, da eine Bank in Konkurs gehen kann und auch die Einlagensicherung ausfallen kann). Real ist die Wahrscheinlichkeit eines Verlusts allerdings bei nahezu 100 %. In unserem Artikel Inflation: Was musst du wissen? Wie schützt du dich davor? gehen wir im Detail darauf ein, warum du die Inflation immer beachten musst. Es gab seit dem Jahr 2000 selten Phasen in denen du über mehrere Jahre hinweg mit dem täglich fälligen Sparbuch nach Inflation (selbst mit den offiziellen Inflations-Zahlen, die zumindest etwas angezweifelt werden dürfen) real einen Gewinn erzielt hättest. Das heißt nicht, dass dies nicht wieder einmal anders sein kann.

Die Kosten dieser 100 % Wahrscheinlichkeit können enorm oder gering sein. Wenn du das tägliche fällige Sparkonto als Liquiditätstopf verwendest oder um Geld zu parken, das du in 2-3 Jahren brauchst, dann sind die Kosten wahrscheinlich marginal (sieht man sich Länder mit hohen Inflationsraten an, dann sind die Kosten nicht mehr marginal). Wenn du über 30 Jahre am Sparbuch für deine Altersvorsorge sparst, dann bricht dir die hohe Wahrscheinlichkeit eines realen Verlusts das finanzielle Genick.

Wenn es um die Beherrschbarkeit dieses Risikos geht, dann können wir als einzelne Person natürlich nicht die Inflation, Sparbuchzinsen und die gesamtwirtschaftliche Lage, die auf diese Werte Einfluss hat, verändern. Es ist für uns komplett unkontrollierbar. Was wir aber sehr wohl verändern und beeinflussen können: Wie hoch ist der Anteil unseres Vermögens am Sparbuch (je nach Lebenssituation wird sich dies laufend verändern)?

Keith Cunningham schreibt unter anderem auch:

Losses are the result of one of two things: Something happening that wasn’t supposed to happen. Something that was predicted to happen didn’t happen.

Das Problem ist, einzuschätzen wie wahrscheinlich ein Szenario wirklich ist und vor allem unerwartete Ereignisse einzukalkulieren.

Das „Truthahnbeispiel“, geprägt von Nassim Nicholas Taleb, illustriert das Konzept unerwarteter Ereignisse mit gravierenden Folgen

Ein Truthahn wird auf einem Bauernhof täglich gefüttert und geht davon aus, dass sein Leben sicher ist, bis er an Thanksgiving überraschend geschlachtet wird. Dieses Ereignis ist für den Truthahn ein unvorhersehbares Ereignis mit großer Wirkung, das rückblickend irrtümlich als vorhersehbar betrachtet wird.

Auf das Sparbuch oder sicher geglaubte Geldmarkt- und kurzlaufende Anleihenfonds bezogen, kann uns auch ein ähnlich “schwarzer Schwan” erwischen. Wobei es vermutlich in der aktuellen Situation schon eher ein grauer Schwan ist. Das Konzept des „Grauen Schwans“ bezieht sich auf ein Ereignis, das zwar unvorhersehbar ist, aber dennoch im Bereich des Möglichen liegt. Im Gegensatz zu einem „Schwarzen Schwan“ ist ein „Grauer Schwan“ ein Risiko, das wir kennen und oft bewusst ignorieren oder unterschätzen, obwohl es potenziell schwerwiegende Folgen haben kann. Finanzielle Repression als Lösung der Schuldenproblematik vieler Länder ist kein schwarzer Schwan mehr.

Wie sieht die Risikobetrachtung für Aktien aus?

Die Wahrscheinlichkeit eines Verlusts ist natürlich höher. In unserem Artikel Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment gehen wir spezifisch auf eine historische Betrachtung von Verlust- bzw. Gewinnwahrscheinlichkeiten je nach Anlagehorizont ein. Kurz zusammengefasst: Bei monatlicher Anlage über 5 Jahre im MSCI World über die letzten 50 Jahre (berechnet als dieser Artikel entstand) hättest du in 77 % der Fälle ein positives Ergebnis erzielt. Bei 15 Jahren sind es bereits 97 % und bei 30 Jahren 100 %. Der schlechteste Wert bei 30 Jahren wäre sogar noch 5,3 % Ertrag pro Jahr gewesen. Historisch betrachtet ist die Wahrscheinlichkeit eines Verlustes also umso geringer, umso länger wir anlegen. 100 % Sicherheit gibt es natürlich nicht. Die gibt es nirgends.

Und die Kosten eines Totalverlusts muss ich wohl nicht wirklich erklären. Dazu müssten allerdings alle Unternehmen in die du investiert bist (das wären beim MSCI World aktuell über 1.600) in Konkurs gehen. Dann wären die Kosten dieses Risikos enorm. Wir hätten dann aber vermutlich ganz andere Probleme. Der Totalverlust bei einer breit gestreuten Anlage ist tendenziell mehr ein theoretisches Risiko, aber 0 % ist es natürlich auch nicht.

Wenn es um die Beherrschbarkeit dieses Risikos geht, dann sieht es ähnlich aus wie beim Sparbuch. Wir können den einzelnen Unternehmensverlauf, die gesamtwirtschaftliche Entwicklung und den Kursstand der Aktienmärkte nicht direkt beeinflussen. Doch was wir beeinflussen können, ist der Veranlagungshorizont und wie wir unser Gesamtvermögen aufstellen, um für verschiedene Szenarien gerüstet zu sein.

An diesem Punkt macht es Sinn, dass wir noch über das Thema Risikotragfähigkeit sprechen

Wir haben intensiv über Risikotoleranz gesprochen, doch wir sollten auch den Aspekt der Risikotragfähigkeit beleuchten. Risikotragfähigkeit beschreibt die Fähigkeit mögliche finanzielle Verluste zu bewältigen, die durch verschiedene Risiken entstehen können. Man kann es sich wie das Immunsystem eines Menschen vorstellen: So wie ein starkes Immunsystem uns hilft, Krankheiten zu bekämpfen, hilft eine hohe Risikotragfähigkeit auch in schlechten Zeiten stabil zu bleiben. Hohe Risikotragfähigkeit bedeutet also, dass du genug Reserven oder einen hohen Verdienst hast, um Verluste zu decken, ohne insolvent zu werden oder deine Ziele aufgeben zu müssen.

Eine vermeintlich hohe Risikotoleranz ist nachteilig, wenn du nur eine geringe Risikotragfähigkeit hast

Wenn du beispielsweise der Meinung bist, dass dir ein zwischenzeitlicher Kursverlust von 50 % mental nicht zu schaffen macht und du das locker aushältst (wirklich wissen, wirst du das erst, wenn es tatsächlich passiert), dann stellt sich trotzdem die Frage, ob du es finanziell stemmen kannst. Deine Risikotragfähigkeit wird u.a. von deinen aktuellen Lebensumständen, den Plänen für die nächsten paar Jahre und deinem aktuellen Gesamtvermögen abhängen. Grundsätzlich sollte durch eine gute Finanzplanung die Risikotragfähigkeit kein Problem werden.

Sehen wir uns das Ganze anhand eines Beispiels an

Sagen wir Sepp ist 29 Jahre alt, hat 50.000 € auf der Seite und plant in den nächsten 4 Jahren die Familiengründung und einen Haus- oder Wohnungskauf. Sepp ist risikofreudig und hat den Großteil der 50.000 € in Indexfonds/ETFs angelegt.

Julia ist 35 Jahre alt, hat 750.000 € auf der Seite, hat den Hauskauf bereits hinter sich, das Haus schon fast abbezahlt und plant keine Kinder zu bekommen. Julia ist risikoscheu und hat die 750.000 € auf einem Tagesgeldkonto.

Diese zwei Extreme sollten eines klar machen: Risikotoleranz allein reicht bei weitem nicht aus, um vernünftige Entscheidungen zu treffen. Die Risikotragfähigkeit von Sepp ist gering. Wenn der Markt in 3 Jahren 50 % verliert und sich ein paar Jahre nicht sonderlich erholt, dann hat Sepp ein riesiges Problem. Den Haus- oder Wohnungskauf kann er vergessen. Außerdem hat er bald die Verantwortung für Kinder zu tragen. Die Idee seine 50.000 € in Indexfonds anzulegen, ist in seiner Situation nicht wirklich sinnvoll.

Julia hat im Gegensatz dazu viel Risikotragfähigkeit, aber nutzt diese nicht aufgrund ihrer Risikoscheu und realisiert vermutlich zu spät, dass der Kaufkraftverlust am Tagesgeldkonto ebenfalls ein großes Risiko ist.

Worauf kommt es bei der Risikotragfähigkeit also an?

Du solltest beachten welche großen Käufe bei dir zu welchem Zeitpunkt anstehen. Je früher sie anstehen und je mehr sie von deinem Gesamtvermögen ausmachen, desto weniger Risikotragfähigkeit hast du. Egal wie hoch deine gefühlte Risikotoleranz ist. Deine monatliche Sparrate spielt natürlich auch eine entscheidende Rolle. Generell muss dein Einkommen in Relation zu den Ausgaben und zu deinem Vermögen gesehen werden. Wenn Sepp jeden Monat 10.000 € sparen könnte, dann wäre seine Risikotragfähigkeit dramatisch höher (da er nur kurz Zeit bis zum geplanten Hauskauf hat, heißt das nicht, dass er deshalb in ETFs/Indexfonds investieren sollte). Wenn Julia ein geringes Einkommen hat, ihr Job unsicher ist und sie ihre 750.000 € geerbt hat, dann hat das eine negative Auswirkung auf ihre Risikotragfähigkeit, da sie so ein Vermögen aus eigener Kraft nur mehr schwer anhäufen kann.

Kurz sollten wir auch noch auf den Bereich der Versicherungen eingehen

Ich habe den Artikel Warum du keine Kleinigkeiten versichern solltest schon mehrmals erwähnt und zu Beginn kurz zusammengefasst. Als Basislektüre solltest du dir diesen Artikel unbedingt ansehen. Ich möchte hier aber vor allem das Thema Risikotoleranz und Risikotragfähigkeit aufgreifen. Wenn jemand von sich selbst behauptet, dass er eine hohe Risikotoleranz hat und deshalb keine Berufsunfähigkeitsversicherung, Unfallversicherung oder Privathaftpflichtversicherung benötigt, dann ist das meist in die Kategorie first level thinking einzuordnen.

Denn die meisten haben nicht die Risikotragfähigkeit, um bei diesen Themen nichts zu machen

Wenn du aufgrund einer Krankheit nicht mehr arbeiten kannst, aufgrund eines Unfalls im Rollstuhl sitzt oder 500.000 € für einen Privathaftpflichtschaden bezahlen musst, dann ist meist keine ausgeklügelte Risikotragfähigkeitsanalyse notwendig, um zu sehen, dass dein Leben finanziell schwer in Mitleidenschaft gezogen wurde. Vor allem kostet die Absicherung dieser Risiken nicht viel.

Einen letzten Risikobegriff möchte ich zum Ende dieses Artikels noch besprechen

Es geht um Risikointelligenz.

Fragt man die künstliche Intelligenz, dann erklärt sie den Begriff so:

Risikointelligenz, ein Konzept von Gerd Gigerenzer, bezieht sich auf die Fähigkeit, Risiken und Unsicherheiten zu verstehen, zu bewerten und angemessen darauf zu reagieren. Risikointelligenz ermöglicht es, trotz Unsicherheiten und unvollständiger Informationen handlungsfähig zu bleiben und Entscheidungen zu treffen, die häufig zu positiven Ergebnissen führen.

Dieser Artikel soll ein kleiner Schritt sein, um deine Risikointelligenz zu schärfen. Falls du zum Thema Risiko an sich noch mehr lesen willst, dann kannst du dir u.a. das Buch Risiko von Gerd Gigerenzer holen.

Cassandra war sowohl gesegnet als auch verflucht mit der Gabe der Weissagung.

Sie wusste zu 100 %, dass etwas passieren würde, doch niemand glaubte ihr. Wir hingegen sind sowohl gesegnet als auch verflucht mit der Sicherheit der Unsicherheit. Unsicherheit mag unangenehm sein, doch die Realität zeigt uns, dass nichts zu 100 % sicher ist. Die Kunst ist Risikotoleranz, Risikotragfähigkeit und die Analyse und Bewertung diverser Risiken in Einklang zu bringen. Dann sinkt auch die Wahrscheinlichkeit gravierender Fehler mit extrem negativen Folgen auf dein Leben.

Deine nächsten Schritte

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht machen solltest, worauf es bei Versicherungen wirklich ankommt und wie du zu Boni für Uni- und FH-Absolventen in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Kostenfrei. Online. Unverbindlich. Dafür aber mit Spezialtarifen und Mehrwert für Uni- und FH-AbsolventInnen. Egal ob es um Versicherung, Geldanlage, Vorsorge oder um die Finanzierung deines Eigenheims geht.

Für mehr Infos:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst