Wie viel solltest du pro Monat sparen?

Im dichten Nebel einer dunklen Nacht im Oktober 1707 ging fast eine ganze Schiffsflotte verloren

Der britische Admiral Clowdisley Shovell war dafür verantwortlich. Doch Schuld war nicht die falsche Strategie in einer Seeschlacht, sondern der Admiral und seine Crew stießen gegen die Felsen der Scilly-Inseln. Der Rest der Flotte folgte blindlings dem Flaggschiff und lief auf Grund. Etwa zweitausend Menschen kamen ums Leben. Wie konnte es dazu kommen?

Admiral Shovell irrte sich bei der Einschätzung seiner Position im Atlantik. Doch war er daran wirklich schuld? Das Konzept der Breiten- und Längengrade gab es schon seit kurz vor Christi Geburt. Doch es gab rund um 1700 noch immer keine exakte Methode um den Längengrad zu messen. Erfahrene Seeleute wie Admiral Shovell mussten ihre Durchschnittsgeschwindigkeit schätzen und basierend auf dieser berechnen, wo sie sich im Atlantik befinden. Da das nur grob möglich war, ist dem Admiral kein großer Vorwurf zu machen.

Er wusste, dass es entscheidend war zu wissen, wo er sich befindet. Doch es war unmöglich exakt zu messen.

Mit einem ähnlichen Dilemma kämpfen Uni- und FH-Absolventen, wenn es ums Thema Sparen geht

Fast alle wissen, dass es entscheidend ist für seine Ziele zu sparen und früh genug zu beginnen. Doch die wenigsten wissen, ob sie dies effektiv tun und ob ihre Sparrate wirklich ausreicht, um ihre Ziele zu erreichen. Oder ob im Nebel der persönlichen Finanzen nicht doch wo ein Felsen lauert.

Wir sehen uns in diesem Artikel deshalb unter anderem Folgendes an:

1. Wie solltest du über deine mögliche Sparrate nachdenken?

2. Was sind typische Richtwerte und warum du dich nicht mit anderen vergleichen solltest

3. Was ist ein Spaßtopf und warum ist es wichtig, dass du einen hast?

Bereit? Dann legen wir los.

Wie solltest du über deine Sparrate nachdenken?

Zuallererst: Geld für später wegzulegen ist nicht einfach. Wir leben in einer Gesellschaft die “instant gratification” eines jeglichen Wunsches ermöglicht und großteils auch empfiehlt. Wir können praktisch alles rund um die Uhr kaufen und konsumieren. Doch wenn du dein Geld nicht bewusst ausgibst (oder sparst), sondern von Impulskäufen getrieben bist, dann kaufst du viele Dinge, die du eigentlich nicht brauchst.

Oftmals entsteht die persönliche Sparrate aufgrund folgender Formel:

- Einnahmen – Ausgaben = Sparrate

Man schaut sich also an was am Ende des Monats übrigbleibt und das spart man dann. Manchmal ist es mehr, manchmal ist es weniger. Wenn du generell sehr sparsam und bewusst mit deinem Geld umgehst, dann kann das sogar funktionieren. In vielen Fällen ist das aber nicht der Fall.

Deshalb empfehle ich eine uralte Finanzformel:

- Einnahmen – Sparrate = Ausgaben

In dem Fall überlegst du dir welche Ziele du hast, was dafür notwendig ist wegzulegen und passt dann entweder deinen Lebensstil oder deine Ziele an. Ich weiß, so einfach wie die Formel aussieht, ist es nicht. Hier gilt der Spruch: Simpel, aber nicht einfach. Die Formel ist simpel, aber die Umsetzung ist nicht einfach. Doch du hast bereits einen signifikanten Schritt nach vorne gemacht, wenn du dein Mindset von Einnahmen – Ausgaben = Sparrate auf Einnahmen – Sparrate = Ausgaben ändern kannst.

Damit man die Variable Sparrate in unserer zweiten Formel befüllen kann, ist es allerdings notwendig seine eigenen Ziele zu kennen.

Du solltest dir also überlegen:

- Was sind die großen Wünsche und Ziele, die du hast?

Willst du in 5 Jahren ein eigenes Haus oder eine Eigentumswohnung? Wann ist ein neues Auto notwendig? Träumst du schon dein Leben lang von einer längeren Reise?

Wie viel darf bzw. wird das alles kosten?

Das musst du wissen oder besser gesagt eine Schätzung dazu abgeben. Ich weiß, es kann schwierig sein sich festzulegen und du bist dir vielleicht unsicher, ob du jemals ein Haus oder eine Eigentumswohnung willst. Doch es ist besser rudimentär darüber nachzudenken und zumindest zu versuchen eine grobe Timeline zu haben als auf gut Glück zu hoffen, dass sich das alles schon irgendwie und irgendwann ausgeht.

Naval Ravikant sagt “My definition of wisdom is knowing the long-term consequences of your actions”. Wenn es um die persönlichen Finanzen geht, dann ist es unmöglich die Langzeitkonsequenzen seines Handelns zu kennen, wenn man nicht über seine Ziele und Meilensteine im Leben nachdenkt. Die Idee ist also zuerst seine Ziele zu kennen, zu wissen was an Kapital dafür notwendig ist und dann die eigene Lebensweise so anzupassen, dass man seine Ziele erreicht.

Auch wenn wir uns unserer eigenen Sparrate auf diese Art und Weise nähern, kann es nicht schaden, grobe Richtwerte zu haben.

Was sind typische Richtwerte und wann musst du von diesen Richtwerten abweichen?

Ich bin kein großer Fan von Vergleichen. Seine eigenen Finanzen vom Durchschnitt abhängig zu machen ist kein guter Plan. Es macht auch keinen Sinn sich beim Sparen mit Leuten zu messen, die sich in einer anderen Lebenssituation befinden als du selbst (das gilt sowohl für niedrigere als auch höhere Sparraten). Insbesondere wenn man nicht so viel sparen kann wie die Kollegen, führt das vielleicht zu Neid.

That man will never be happy whom the sight of a happier man will torment. – Seneca

Theodore Roosevelt bezeichnete den Vergleich als Dieb der Freude. Sich mit anderen zu vergleichen, sollte also zum Großteil vermieden werden. Doch der Vergleich mit anderen, wenn es um die eigene Sparrate geht, hat in Wahrheit nicht viel mit Neid zu tun. Ich denke, dass viele den Vergleich zu anderen suchen, um eine Antwort auf die folgende Frage zu bekommen:

“Bin ich am richtigen Weg? Spare ich zu wenig? Spare ich vielleicht sogar zu viel?”

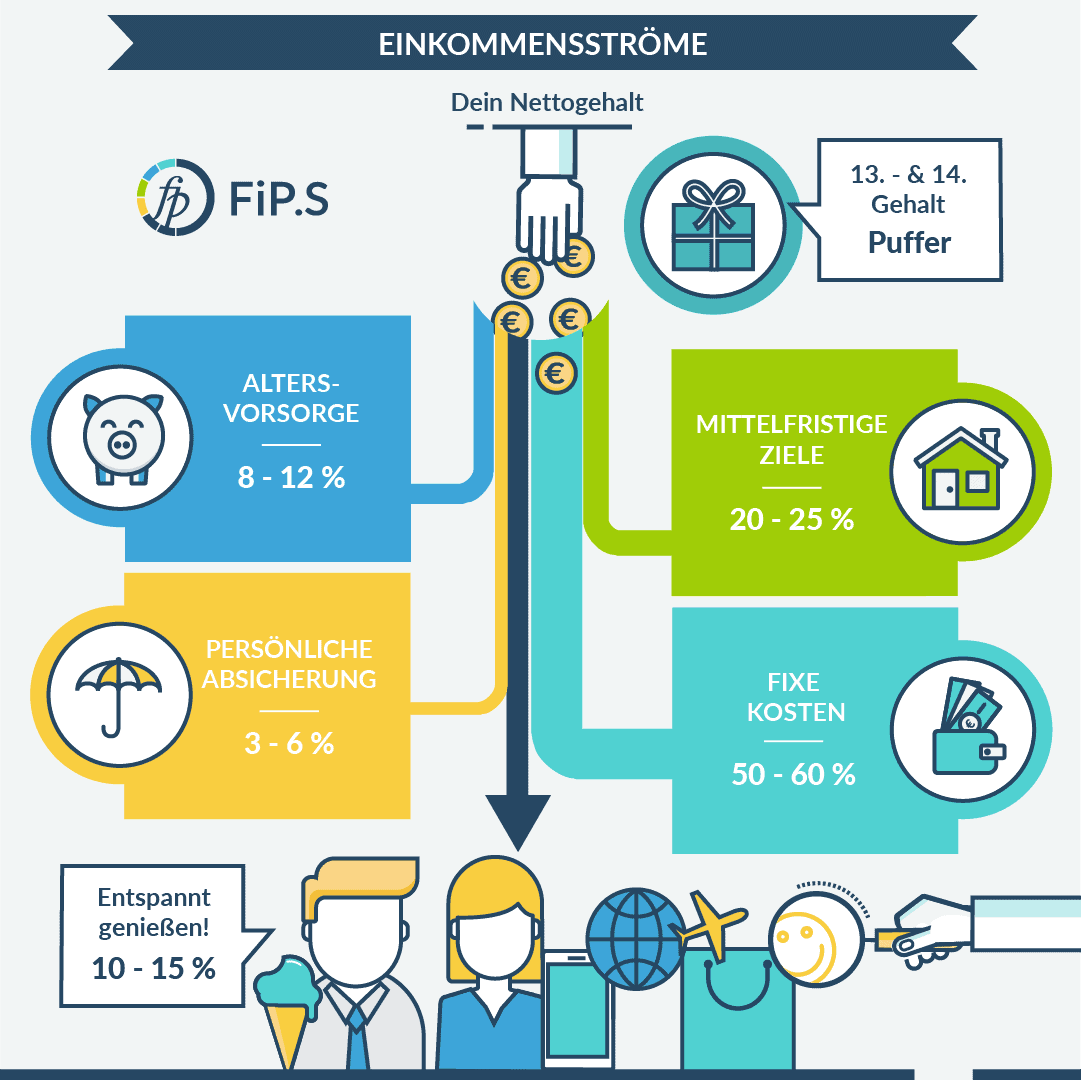

Doch die Antwort wirst du nicht im Vergleich mit jemand anderem finden. Denn sie hängt von deiner persönlichen Situation (Einkommen, Ziele, usw.) ab. Nachdem ich das jetzt losgeworden bin – und ja ich bin mir bewusst, dass ich mir jetzt gleich selbst widerspreche – sehen wir uns nichtsdestotrotz Richtwerte an. Diese Werte sollen dir ein grobes Gefühl geben wie sich dein Einkommen aufteilen könnte bzw. sollte, wenn du frisch in den Job startest.

Diese Grafik stammt aus unserem ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen (gleich mehr dazu etwas später). Machen wir dazu ein konkretes Zahlenbeispiel.

Sagen wir du steigst mit 2.000 € netto in deinen ersten Job ein. Bei 2.000 € netto ergeben sich zum Beispiel folgende absolute Werte:

- ~ 200 € für die langfristige Anlage / Altersvorsorge

- ~ 90 € für die persönliche Absicherung (da geht sich eine Berufsunfähigkeitsversicherung, Krankenzusatzversicherung in Option, Unfallversicherung, Privathaftpflichtversicherung und auch eine Rechtsschutzversicherung aus)

- ~ 250 € zum Vergnügen

- ~ 400 € für mittelfristige Ziele (Eigentum, Auto, …)

- ~ 1.050 € für fixe Kosten (Wohnung, Essen, …)

Dein 13. und 14. Gehalt hast du dann immer noch als Puffer zur Verfügung, Das sind ca. 4.600 € jährlich bzw. 380 € monatlich zusätzlich.

Wie schon erwähnt, kommt es jetzt aber auf deine persönliche Situation an

Wenn du günstig wohnst (Eltern, Genossenschaftswohnung mit Partner, …), dann brauchst du vielleicht gar nicht 1.050 € für fixe Kosten, sondern hast mehr Spielraum für Sparen (oder Vergnügen). Wenn du deutlich mehr oder weniger verdienst, dann wird sich natürlich auch hier einiges verschieben. Je höher dein Gehalt ist, desto geringer wird prozentuell dein Fixkostentopf sein. In welche Richtung und in welchen Topf sich die anderen Werte verschieben, wird stark von deinen Zielen abhängen.

Nehmen wir an du willst in 8 Jahren ein eigenes Haus haben

Du rechnest mit Baukosten & Co von 400.000 €, den Grund hast du schon. Aktuell hast du 20.000 € auf der Seite. Wir gehen jetzt mal davon aus, dass du für unser Beispiel 90.000 € benötigst, um das Haus sinnvoll finanzieren zu können (für Details zum Thema wie viel Geld notwendig ist, um vernünftig zu finanzieren, empfehle ich dir unseren Kreditrechner und unseren Artikel Hauskredit und Wohnungskredit: Wie viel Geld brauchst du um eine Immobilie zu kaufen?).

Wie geht sich das jetzt aus, wenn wir von den Sparwerten von vorhin ausgehen?

Wir haben dort 400 € für mittelfristige Ziele zur Verfügung. Wenn wir mit 4 % Nettorendite rechnen, dann kommen wir bei 20.000 € Anlage und 400 € monatlicher Sparrate auf einen Wert von ca. 73.000 € (nach 8 Jahren). Wir sind also nicht ganz bei den 90.000 €. Packen wir 150 € on top drauf, dann erreichen wir nach 8 Jahren (unter der Annahme der 4 % p.a. Nettorendite) die ca. 90.000 €.

Doch woher nehmen wir jetzt die 150 €?

Oftmals ist der erste Gedanke – die ziehe ich bei der langfristigen Anlage ab. Das wäre ein Fehler – warum kannst du im Artikel Sollte ich zuerst für die eigene Immobilie sparen oder doch für’s Alter? nachlesen. Vom Altersvorsorgetopf naschen wir also nicht um das Ziel zu erreichen. Die Versicherungen solltest du ebenfalls nicht beschneiden. Denn was bringt dir die Ansparung fürs Haus, wenn du aufgrund eines nicht versicherten Schadenfalls das gesamte Ersparte aufbrauchst.

Jetzt bleibt uns also die Möglichkeit die Fixkosten zu reduzieren. Oder wir können unseren Topf für Vergnügen etwas senken. Oder wir nehmen einen Teil unseres 13. und 14. Gehalts und machen statt dem extravaganten Afrika-Urlaub um 5.000 € den Wanderurlaub in Österreich.

Für was du dich entscheidest wird davon abhängig sein, wie wichtig dir deine verschiedenen Ziele sind

Wenn das eigene Haus dein absoluter Jugendtraum ist, dann wird es einfach sein auf Vergnügen oder einen Extraurlaub zu verzichten. Wenn dir das Haus nicht so wichtig ist, dann wirst du damit leben können, wenn du dieses erst 2 Jahre später hast (das würde ungefähr reichen, um mit den 400 € monatlich auf die 90.000 € zu kommen – und ja, für unser Beispiel ignorieren wir wie sich die Baukosten in 2 Jahren ändern).

Bei diesem Beispiel handelt es sich um eine vereinfachte Darstellung

Denn du wirst auch noch andere Ziele haben, die bespart werden müssen (Auto, Weiterbildung, etc.). Du hast deinen Fixkostentopf vielleicht schon optimiert und kannst dort nichts mehr reduzieren. Aber du wirst hoffentlich auch dein Gehalt verhandeln und somit mehr zur Verfügung haben. Das Beispiel soll nur zeigen, wie du über die Aufteilung deiner Sparrate nachdenken musst.

Da ich jetzt ein paar Mal Absicherung und langfristige Anlage erwähnt habe, komme ich auf unseren ultimativen Finanzplanungsguide zurück.

Den Guide solltest du dir nämlich downloaden.

Dort erfährst du, worauf es bei Versicherungen wirklich ankommt, wie du tausende Euros mehr rausholst bei der langfristigen Anlage und welche Finanzplanungsfehler du unbedingt vermeiden musst.

Hier geht’s zum Download

Was kannst du jetzt machen, wenn du nicht so viel sparen kannst?

Dazu habe ich ein paar Empfehlungen für dich:

- Du solltest unbedingt einen regelmäßigen Check deiner Finanzen machen, um Sparpotenzial zu identifizieren. Mehr dazu kannst du hier nachlesen: Der große Jahrescheck: So manage ich meine Ausgaben

- Schau dir unseren Artikel 3 Tipps wie du richtig viel Geld sparen & verdienen kannst an.

- Vermeide die typischen Fehler wenn’s um die Gehaltserhöhung geht. Folge dazu einfach dem Link 🙂

Bei der persönlichen Finanzplanung sollte es aber nicht nur darum gehen so viel wie möglich zu sparen. Wir haben bewusst einen Teil für “Vergnügen” eingebaut. Genau diesem Thema widmen wir uns jetzt nochmals genauer…

Was ist ein Spaßtopf und warum ist es wichtig, dass du einen hast?

Es ist egal ob du es Spaßtopf, Spaßkasse oder Erlebnisgeld nennst. Ich habe in unserem Artikel Hast du diese 3 entscheidenden Geld-Mindsets? bei Mindset #2 bereits darüber geschrieben, dass es ok ist Geld auszugeben, wenn man es bewusst macht und für Dinge, die man liebt. Das Ziel einer durchdachten Finanzplanung und von Spartöpfen soll nicht sein, dass du ein schlechtes Gewissen hast, wenn du Geld ausgibst.

Die 250 €, die wir im Beispiel vorhin für entspannt genießen verwendet haben, sind ja keine Pflichtausgabe, die du jeden Monat machen musst. Vielleicht reservierst du 100 € im Monat davon für „auswärts essen gehen“, da du das gerne machst. Die anderen 150 € “sparst” du in deinen Spaßtopf.

Was ist jetzt eigentlich ein Spaßtopf?

Ich verstehe darunter explizit Geld, das du dafür verwenden willst, um Spaß zu haben. Egal ob das ein lässiger Ausflug ist, eine Spielekonsole, die du dir zulegen willst oder ein Kochkurs. Das was in den Spaßtopf fließt, soll für die Dinge und Aktivitäten sein, die unterhaltsam sind und dich glücklich machen. Niemand frohlockt, wenn er seine Stromrechnung bezahlt oder die Miete abgebucht wird. Eine gute Finanzplanung sollte nicht dafür da sein, dass du jeden einzelnen Euro für später weglegst. Denn dann wird auch die am Papier beste Finanzplanung irgendwann nicht mehr zum Durchhalten sein.

Du solltest kein schlechtes Gewissen haben, wenn du bewusst Geld ausgibst

Genau dabei kann eine Spaßkasse helfen. Es ist wichtig, sein Leben auch zu genießen. Und wenn du Ausgaben planst, gibt es keinen Grund ein schlechtes Gewissen zu haben. Du hast ja nicht plötzlich beschlossen, dass du deine Altersvorsorge anzapfst oder doch das Geld für den bevorstehenden Hausbau verwendest, um dir das Urlaubswochenende im 5-Sterne-Ressort zu gönnen. Nochmals: Wenn du deine Ziele kennst und deine Finanzen planst, dann gibt es keinen Grund sich schuldig zu fühlen, wenn du das Leben genießt.

Falls du sowieso kein schlechtes Gewissen hättest, wenn du Geld für “unnötige Dinge” ausgibst…

… dann hilft dir die Finanzplanung inklusive Spaßtopf, dass du es nicht übertreibst bzw. alle deine Ziele trotzdem erreichst. Ich habe unnötige Dinge bewusst in Anführungszeichen gesetzt. Wir könnten argumentieren, dass die neue Spielekonsole, das Urlaubswochenende in der Therme oder das neue technische Gadget nicht wirklich essenziell sind. Doch das ist meiner Meinung nach nicht der richtige Weg. Es handelt sich dabei um Selbstfürsorge.

Verstehe mich nicht falsch. Es gibt sicher Menschen, die sich einreden, dass alle 3 Monate nach Vegas zu fliegen und dort 20.000 € auszugeben (auch wenn man sie eigentlich nicht hat), auch zur Selbstfürsorge gehört. Wenn man will, kann man sich alles schönreden. Das meine ich nicht. Doch wenn du deine Rechnungen bezahlt hast und deine Sparziele abgedeckt sind, dann kannst du ruhigen Gewissens auch Geld für dich ausgeben. Der Spaßtopf soll für Glück und Freude sorgen.

Natürlich kann man jetzt darüber argumentieren, ob Konsum für Glück stehen soll. Das muss jeder für sich selbst entscheiden. Gerade wenn’s um die eigenen Werte geht und darum herauszufinden was einem wichtig ist, empfehle ich dir unseren Artikel 7 Leitsätze für ein sorgenfreies Leben & exzellente Finanzen (insbesondere Leitsatz #7).

In der Zeit von Admiral Clowdisley Shovell wurde die Geschwindigkeit eines Schiffes übrigens folgendermaßen gemessen: Ein Holzscheit wurde über Bord geworfen und dann maß man die Zeit, die es brauchte, um vom Bug zum Heck zu schwimmen. Bei solch groben Messungen, ist es nicht verwunderlich, dass es zu massiven Fehleinschätzungen kam.

Bei deinen persönlichen Finanzen musst du dich zum Glück NICHT auf solch antiquierte Methoden verlassen.

Denke deshalb über die Punkte in diesem Artikel nach und schau dir “Deine nächsten Schritte” an, damit du Felsen und andere Katastrophen vermeidest…

Deine nächsten Schritte

1. Hol’ dir unseren ultimativen Finanzplanungsguide für Uni- und FH-Absolventen.

Dort erfährst du welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Sprich sofort mit uns und starte mit deiner persönlichen Finanzplanung. Online. Unverbindlich. Kostenlos.

Klicke den Button, um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst