Was du dir in deinen Zwanzigern gewünscht hättest zu wissen - Finanzielle Fehlentscheidungen und wie du sie vermeidest

Was kann dir Ron Wayne über finanzielle (Fehl-)Entscheidungen beibringen?

Am 01.04.1976 unterschrieben Steve Jobs, Steve Wozniak und Ron Wayne den Vertrag zur Gründung von Apple Computer. Apple Computer war keine GmbH oder AG, sie war zu der Zeit eine Personengesellschaft. Das bedeutet, dass alle Partner haften – auch mit ihrem Privatvermögen.

Nachdem Jobs einen 20.000 $ Kredit aufnahm, war Wayne das Risiko zu groß. Er “verkaufte” seine Anteile. Nach einer Neugründung bekam er dafür insgesamt 2.570 $. Nur fünf Jahre später, hätten seine Anteile einen Wert von ca. 93 Millionen Dollar erreicht. 2012 wäre Ron Wayne vermutlich einer der reichsten 20 Amerikaner gewesen. In einem Interview im Jahr 2010 sagte Wayne: “Unfortunately my whole life has been a day late and a dollar short.”

Was Wayne empfindet ist Reue und Bedauern. Er trauert dem Leben nach, welches er hätte haben können.

Dasselbe passiert älteren Menschen wenn es um ihre finanziellen Entscheidungen geht

Sie wachen eines Tages auf, sind 50 und realisieren, dass sie riesengroße Fehler gemacht haben. Aber genau wie für Ron Wayne ist es dann zu spät. Ich habe vor kurzem eine Studie über die Dinge gelesen, die ältere Menschen am meisten bereuen. Im Speziellen ging es um die größten Fehler und Reuegefühle basierend auf Ihren Entscheidungen in ihren Zwanzigern.

Dieser Artikel hat mich inspiriert über…

Die 6 Dinge zu schreiben, die du dir gewünscht hättest in deinen Zwanzigern zu wissen

Keine Sorge, falls du 30 oder 35 bist, dann ist es noch nicht zu spät. Ich zeige dir was du trotzdem machen kannst.

Starten wir mit dem Vater aller finanziellen Reuegefühle…

Nicht genug oder gar nicht für’s Alter zu sparen

Sich nicht um seine persönliche Altersvorsorge zu kümmern ist in der oben erwähnten Studie Bedauern Nummer 1. Die meisten denken mit 25 nicht darüber nach was in 40 Jahren ist.

Aber genau das, bedauern die meisten Leute später

Du solltest eine Sache realisieren: Dein zukünftiges “Ich” will irgendwann in Pension gehen. Ja, es ist enorm weit weg, aber

- irgendwann wirst du entweder kürzer treten wollen,

- gar nicht mehr arbeiten wollen,

- oder du willst zumindest die Möglichkeit haben, frei zu entscheiden was du machen willst.

Für’s Alter zu sparen bedeutet nicht, dass du 40 Jahre deinen Job hassen musst und die Tage bis zur Pensionierung zählst. Was du aber definitiv bereuen wirst, ist wenn du mit 45 realisierst, dass du 20 Jahre verschenkt hast.

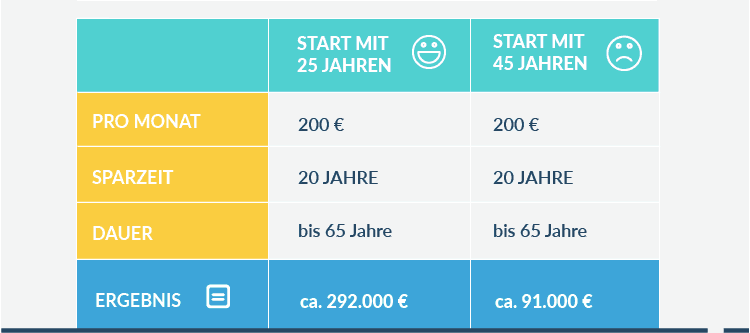

Sieh dir dazu die Grafik an (Annahme: 6 % p.a. Rendite)…

In beiden Fällen sparst du 200 € über 20 Jahre. Beim Start mit 25 lässt du ab 45 das Geld einfach liegen…

Vielleicht denkst du dir gerade, ja aber mit 45 kann ich dann ja mehr sparen. Damit du den selben Wert erreichst musst du 640 € pro Monat sparen. Insgesamt müsstest du in den 20 Jahren also über 100.000 € mehr sparen um den gleichen Wert zu erreichen…

Egal was du im Leben vorhast – was würdest du mit 100.000 € mehr machen?

Also hör auf bei der Vorsorge Zeit zu verschwenden und lies dir diesen Blogartikel: Wie du den größten Fehler bei der Pensionsvorsorge vermeidest (und dabei 40.000 € verdienst)

Was kannst du jetzt machen wenn du schon 30 oder 35 bist?

Ja, du hast wertvolle Zeit verstreichen lassen. Bewusst oder unbewusst. Das kannst du jetzt nicht mehr ändern. Was du beeinflussen kannst, ist wie du weiter vorgehst. Du kannst jetzt also entweder den Kopf in den Sand stecken und dumme Ausreden suchen, oder du realisierst, dass du noch immer lange genug Zeit hast einen dramatischen Unterschied bei deiner Altersvorsorge (und somit in deinem Leben) zu erzielen.

Starte damit, dass du dir den ultimativen Finanzplanungsguide für JungakademikerInnen holst. Teil 4 beschäftigt sich ausschließlich damit wie du sinnvoll für’s Alter sparst.

Lade dir hier unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Da wir oben von dummen Ausreden sprachen…

Zerstören wir gleich ein paar Altersvorsorgemythen…

- A) “Ich will sowieso nie in Pension gehen, ich will immer arbeiten”

Was glaubst du, dass dir dein 60-Jähriges Ich sagen wird? Wenn ich raten müsste und wir die Auswahl haben aus…

Oder

… dann setze ich mein Geld auf Option Nummer 2.

Ich selbst will so lange wie möglich arbeiten. Einfach weil es mir Spaß macht (und wo sonst könnte ich solche GIFs posten und trotzdem über ernste und wichtige Themen schreiben). Aber was klar ist:

Ich will im Alter auch die Option haben zu wählen

Will ich noch 60 Stunden oder mehr in der Woche arbeiten? Oder will ich nur mehr 20 Stunden oder gar nichts mehr arbeiten? In der Position zu sein wählen zu können, erscheint mir attraktiver, als zu etwas gezwungen zu werden.

- B) “Ich werde sowieso nicht so alt.”

Wenn du nicht jetzt schon schwer krank bist, dann ist dies ehrlich gesagt einfach dumm. Denn was machst du, wenn du doch so alt wirst? Erschießt du dich dann mit 60? 65? Wenn das dein Plan ist, dann perfekt.

- C) “Wir bekommen ja sowieso genug Pension vom Staat.”

Wenn du das glaubst, dann solltest du dir “Was jeder Jungakademiker über das staatliche Pensionssystem wissen sollte” lesen. Ja, wir werden eine Pension vom Staat bekommen, aber sie ist bei weitem nicht so hoch wie sie vielleicht für unsere Eltern und Großeltern war.

- D) “Ich will ja für’s Alter sparen, aber…”

Kein Aber. Für’s Alter zu sparen sollte ein UND sein. Mehr dazu in Punkt Nummer 2. Das nächste finanzielle Reuegefühl ist…

Geld nicht “investiert” zu haben

“Mein Geld nicht investiert zu haben” steht auf Platz drei im Ranking der finanziellen Entscheidungen die ältere Menschen am meisten bedauern. (Platz zwei ist übrigens zu viel Geld für Unwichtiges ausgegeben zu haben).

Ich sehe und höre das immer wieder…

Kurz nach dem Studium mit Mitte 20:

- “Ich will sparen, aber ich habe so viele neue Ausgaben und will das Leben genießen.”

Von 30 bis 40 Jahren:

- “Ich will sparen, aber ich muss den Kredit für das Haus / die Wohnung zurückzahlen.”

Von 40 bis 50:

- “Ich will sparen, aber [füge irgendwas mit Kinder, Renovierung, … ein 😉 ].”

Danach:

- „Verdammt, das mit der Pension hab‘ ich irgendwie übersehen…“

Um diese Entwicklung zu vermeiden, solltest du das ABER von oben mit einem UND austauschen.

- “Ich will sparen, UND ich habe so viele neue Ausgaben und will das Leben genießen.”

- “Ich will sparen, UND ich muss den Kredit für das Haus / die Wohnung zurückzahlen.”

- “Ich will sparen, UND [füge irgendwas mit Kinder, Renovierung, … ein 😉 ].”

Beim Thema Investieren und Sparen ist die Zeit ein entscheidender Faktor (wie das Beispiel oben deutlich gezeigt hat).

Falls du bei Sparen an Sparbuch oder Bausparen denkst, dann tausche das Wort mit investieren aus. Es geht darum dein Geld sinnvoll anzulegen. Egal ob’s um deine Kohle im Alter geht (dann zum Beispiel mit einer sinnvollen fondsgebundenen Lebensversicherung), oder um ein Ziel in 15 Jahren (wie vielleicht das Haus).

“Mir bleibt aber wirklich nichts zum Sparen übrig…”

Ok, ich glaub’ dir das mal. Aber du solltest folgendes machen. Nimm dir 3 Monate Zeit und tracke alle deine Ausgaben. Egal ob du’s in ein einfaches Excelsheet eingibst oder ein old school “Haushaltsbuch” führst. Ich weiß, es nervt, aber mach das einfach mal. Und dann sieh dir an wofür du dein Geld ausgibst und was du priorisieren willst.

Fast jeder, der das macht, wird Geld zum Investieren “finden” (wenn du das 1x im Jahr machst, dann wirst du vermutlich auch “zu viel Geld für Unwichtiges ausgeben” niemals bedauern müssen).

Wann solltest du trotzdem nicht investieren?

Wenn du in den nächsten 5 Jahren den Großteil deines Ersparten für eine Anschaffung benötigst, dann pack’ das Geld dafür einfach auf ein separates Sparkonto. Erschlag die Stimme im Hinterkopf, die dir den niedrigen Zins einflüstert und dass du was mit deinem Geld machen solltest. Niedrige Zinsen auf 2-3 Jahre sind völlig egal.

Und einen Teil deines Ersparten solltest du trotzdem unbedingt für’s Alter sparen

Du kannst hier nachlesen warum – wir analysieren den Klassiker “Soll ich zuerst für das Haus oder das Alter sparen“ (du kannst „Haus“ auch mit jedem anderen beliebigen Ziel ersetzen). Wie viel du als Uni- oder FH-Absolvent für das Alter sparen solltest kannst du ebenfalls nachlesen.

Oh und wenn du wissen willst, wie du am besten langfristig sparst, haben wir auch dazu einen Artikel.

Wenn du nach 3 Monaten Budgettracking und Analyse deiner Ausgaben noch immer zu wenig Geld zum Investieren findest…

Verhandle immer dein Gehalt

Dein eigenes Gehalt zu Verhandeln ist das beste Investment, das du in deinem Leben machen kannst. Eine einzige, moderate Gehaltserhöhung (~ 150 – 200 €) bringt dir auf 30 Jahre gerechnet mehr als 200.000 € (wenn du das Geld sinnvoll investierst).

Das ist nur von einer einzigen Gehaltserhöhung.

Jetzt stell dir vor du verhandelst jedes Jahr, egal ob beim Jobwechsel oder im selben Unternehmen. Du brauchst nicht mal herausragende Resultate beim Verhandeln um deine finanzielle Situation brutal zu verbessern.

Wir sprechen von mehr als einer Million die du so über dein Leben herausholst

Aber wie startest du mit dem Thema? Wie du als frischer Uni- und FH-Absolvent auf die Frage nach dem Gehalt antwortest, kannst du in diesem Blog-Artikel herausfinden (es ist die dritte Frage die wir behandeln). Wenn du schon im Job bist, dann solltest du dir unbedingt den „Fahrplan zur garantierten Gehaltserhöhung“ downloaden…

Dort erfährst du welche 5 Schritte notwendig sind um zur Gehaltserhöhung zu kommen und wie du auf die 3 häufigsten Gegenargumente reagierst.

Hol‘ dir den Fahrplan zur garantierten Gehaltserhöhung

Dein Gehalt zu Verhandeln ist eine Fähigkeit, die unbezahlbar ist. Dasselbe gilt für die Erkenntnis …

Sich besser zu bewerben als andere, basiert auf Wissen und nicht auf Glück

Wirklich zu wissen, wie du dich von anderen BewerberInnen abhebst, ist eine Fähigkeit, die du unbedingt lernen solltest. Wir leben schon lange nicht mehr in einer Welt, in der wir nur einen Arbeitgeber für den Rest unseres Lebens haben.

Wenn man den Statistiken Glauben schenkt, dann haben wir bis zur Pension 50(!) oder mehr Arbeitgeber.

Fast jeder Jobwechsel bedeutet auch, dass du wieder im Vorstellungsgespräch sitzt

Zu wissen wie du Personaler beeindruckst und wie du richtig auf die härtesten Fragen im Interview antwortest, kann dein Leben dramatisch verändern. Bessere Jobs, weniger Stress vor dem Gespräch und vor allem das Wissen, dass du dich jederzeit umorientieren und beruflich verändern kannst, wenn dir ein Job nicht gefällt.

Wenn du nur Durchschnitt im Gespräch bist, dann ist jeder Jobwechsel oder auch nur der Gedanke daran ein Risiko. Wenn du Weltklasse im Bewerbungsgespräch bist, dann kann jeder potentielle Jobwechsel eine riesige Chance sein.

Eine Bewerbung besteht allerdings nicht nur aus dem Vorstellungsgespräch

Um überhaupt ins Gespräch zu kommen brauchst du geniale Unterlagen. Vermutlich solltest du dich nicht nur an Stellenanzeigen halten, sondern auch dein Netzwerk nutzen. Und dann vorab auch noch richtig recherchieren (einmal die Webseite des Unternehmens durchzulesen ist NICHT genug).

Kein einzelner Artikel kann dir all das beibringen

Aber wenn du deine Bewerbungsskills auf das nächste Level heben willst, dann kannst du dir unser kostenfreies Bewerbungstraining – Vom Studium zum Traumjob ansehen. Falls du bereits dein Studium beendet hast, dann lass dich vom Titel nicht abschrecken. Der Kurs zeigt dir worauf’s im Bewerbungsprozess wirklich ankommt – egal ob du gerade frisch mit dem Studium fertig geworden bist, oder schon länger im Job bist. Und ja, du hast oben richtig gelesen – der Kurs ist aktuell noch kostenfrei.

Falls du schon im Job bist, solltest du dir das ebenfalls ansehen, denn irgendwann wirst du dich wieder bewerben müssen. Außer du bist dir sicher, dass du bei deinem jetzigen Unternehmen in Pension gehst.

Denke wirklich lange über einen Wohnungskauf oder Hauskauf nach

Ich bin keiner der “Oh mein Gott, du hast eine Wohnung/Haus gekauft, du bist für immer im Hamsterrad gefangen, die Welt geht unter aaaaaaaaaahhhhh” – Verfechter.

Genau so wenig gehöre ich zu den “Mieten ist rausgeschmissenes Geld, Kaufen ist immer besser, blablabla” – Lemmingen.

Ich gehöre zu den “Schalt dein verdammtes Gehirn ein” – Verfechtern

Eine Wohnung oder Haus zu kaufen, ist eines der größten, für die meisten das größte Einzelinvestment, welches sie jemals machen werden. Triff deine Entscheidung also nicht basierend auf Hörensagen, Gerüchten und Mythen. Oder weil ein guter Freund, der vermutlich keine Ahnung hat, sagt, dass das eine oder andere besser ist. Dein „15-Jahre-später-Ich“ wird dir sonst vermutlich wieder die Frage stellen…

Und bitte glaub nicht, dass du zur Bank oder zum Immobilienmakler gehen kannst und dort eine unabhängige Meinung bekommst ob aktuell für dich der richtige Kaufzeitpunkt ist.

In 90 % der Fälle wird die Bank alles versuchen, dass sich ein Kredit irgendwie für dich ausgeht

Das ist übrigens nicht die alleinige Schuld der Banker – die meisten Kreditnehmer gehen ja zur Bank mit dem Wunsch, dass sie unbedingt einen Kredit bekommen. Stell dir vor du gehst mit deinem Wunsch zur Bank und erhältst als Antwort: “Bist du völlig geisteskrank? Warte lieber noch ein paar Jahre…”

Du gehst vermutlich zur nächsten Bank und holst dir dort deine Finanzierung

Und deshalb wirst du selten die Wahrheit hören. In dem Zusammenhang kannst du übrigens auch 99 % der “tollen” Miete vs. Kauf – Rechner online vergessen. Denn die meisten sind darauf getrimmt, dass Kaufen besser dargestellt wird (Wieso wohl 😉 ?). Aber die Wahrheit ist…

Wenn du frisch mit dem Studium fertig bist, deinen ersten Job antrittst und sofort eine Eigentumswohnung kaufst, dann ist das in den meisten Fällen nicht nur suboptimal sondern schlicht und ergreifend dumm.

Stell dir selbst diese Fragen

- Weißt du ganz sicher, dass du für die nächsten 5-10 Jahre in der Stadt bleibst? Wie wahrscheinlich ist es, dass du ganz lange in deinem ersten Job bleibst? Was machst du mit der Wohnung, wenn du umziehst?

- Hast du analysiert ob Mieten oder Kaufen für dich besser ist? Oder hast du einfach geraten?

- Ist dir bewusst, wie viel Kapital du mit dem Kauf bindest? Was hättest du sonst mit dem Kapital machen können?

Wenn du dir bei einer dieser Fragen folgendes gedacht hast:

- “Ja, aber wenn ich umziehe, dann vermiete ich die Wohnung einfach.”

- “Ja, aber Miete ist ja rausgeschmissenes Geld.”

- “Ja, aber dafür gehört mir dann etwas.”

… dann tu dir bitte selbst einen Gefallen und lies den ultimativen Guide zum Thema Mieten vs. Kaufen. Dort erfährst du, wieso diese Antworten vielleicht zu kurz gedacht sind.

Oder lade dir sofort den ganzen Guide inklusive unseren Mieten vs. Kaufen Rechner runter.

Hol dir den „Wie viel Immobilie kannst du dir leisten?“ – Rechner!

Das heißt übrigens nicht, dass Kaufen schlecht ist

Wie anfangs erwähnt – ich bin kein “Immobilienkauf = Weltuntergang” – Anhänger. Ich bevorzuge es einfach fundierte Entscheidungen zu treffen, wenn’s um große Käufe geht. Und es gibt definitiv Situationen, wo auch im oben beschrieben Szenario ein Wohnungskauf ratsam ist.

Im Miete vs. Kaufen Guide findest du alles, was du bei dieser Entscheidung brauchst. Du musst dir einfach nur ein paar Minuten Zeit nehmen und ihn lesen. Der Guide ist ein unabhängiger Blick auf das Thema – inklusive allem was du wissen musst, wenn du dich für den Kauf entscheidest.

Realisiere, dass du Versicherungen benötigst - aber nicht erst wenn du ein Problem hast

Ich mach’ mich heute beliebt.

Zuerst hinterfrage ich ob der Immobilienkauf wirklich perfekt ist und jetzt spreche ich auch noch darüber, dass du Versicherungen brauchst. Ich bereite mich schon mal auf den Lynch-Mob vor. Aber wenn du’s so weit im Artikel geschafft hast, dann gehe ich davon aus, dass du bei allen Themen die Wahrheit hören willst.

Du brauchst Versicherungen – und zwar früher als du dir im Moment denkst

Fast niemand denkt mit 25 darüber nach was versicherungstechnisch wirklich notwendig ist. Es ist für die meisten nicht unbedingt das spannendste Thema. Aber eigentlich muss es nicht schwierig oder langweilig sein. Wir haben bereits vielfach darüber geschrieben.

- Welche Versicherungen brauchst du wirklich?

- Was brauchst du in welcher Lebensphase als AkademikerIn / StudentIn?

- Warum du Versicherungen brauchst um sinnvoll Geld anzulegen

Nimm dir irgendeinen dieser Links und lies mehr darüber. Dein zukünftiges Ich wird es dir danken. Worum’s mir jetzt aber vor allem geht ist Folgendes…

Speziell bei existenzbedrohenden Risiken wie der Berufsunfähigkeitsversicherung, Unfallversicherung oder Privathaftpflichtversicherung, solltest du früher als später handeln. Bei manchen Versicherungen bekommst du im Worst Case (gesundheitliche Vorbelastung) sonst nämlich gar keinen Schutz mehr.

Und du kannst dir schwer aussuchen wann dir etwas passiert. Das heißt übrigens nicht, dass man alles mögliche versichern soll.

Vor kurzem sah ich eine Werbung für eine 10-Tages-Unfallversicherung

Du kannst dir selbst aussuchen, wann die Unfallversicherung gilt (mit dem Haken, dass du es im Vorhinein sagen musst). Was ich mich frage ist, ob sie auch einen Wahrsager dazu verkaufen. Jemanden der dir sagt, dass du in 3 Tagen, 7 Stunden, 4 Minuten und 30 Sekunden einen Unfall haben wirst. Ja, ja, die Werbung sagt dir, dass du sie speziell für Tage einsetzen sollst, an denen du “gefährliche” Dinge machst…

Aber die Wahrheit ist, dass du das nicht brauchst, wenn du von Haus aus eine sinnvolle Unfallversicherung hast. Ich nehme an, das Produkt entstand, weil eine Marktanalyse gezeigt hat, dass viele Personen so ein Produkt nachfragen…

Aber nur weil viele es nachfragen, heißt das nicht, dass es gut oder sinnvoll ist

Es fragen auch viele Leute Zigaretten nach. Jeder weiß, dass das nicht unbedingt das Gesündeste ist, was man machen kann.

Bei welcher Versicherung steigen viele Menschen viel zu spät ein?

Bei der Krankenzusatzversicherung. Wenn du das hier also gerade liest, dann sieh dir bitte den ultimativen Guide zum Thema Krankenzusatzversicherung an.

Vielleicht denkst du dir im Moment auch noch…

Ja, aber die ganzen Versicherungen kosten dann viel zu viel Geld

Nein, das ist ein Irrglaube. Sieh dir dazu den Artikel “Für was brauche ich welche Versicherung und was darf sie kosten?” an.

Spoiler: Wenn du zum Start ein komplettes Absicherungspaket mit Akademikerboni machst (inklusive Privathaftpflichtversicherung, Berufsunfähigkeitsversicherung, Unfallversicherung, Fuß-in-der-Tür Tarif in der Krankenzusatzversicherung und Rechtsschutzversicherung), dann bist du meistens unter 100 € monatlich.

Wenn du rein die existenzbedrohenden Risiken absicherst bist du in den meisten Fällen unter 50 € im Monat. Sinnvolle Absicherung kostet dich also nicht die Welt. Je früher du damit anfängst, desto besser.

Das Wichtigste zum Schluss

Wenn du auch nur 2-3 der hier beschriebenen Punkte besser machst, wirst du dir auf lange Sicht viel Ärger ersparen. Es ist mir sogar egal, ob du mit uns zusammenarbeitest oder mit irgendjemand anderem – wenn du Uni- oder FH-Absolvent bist, wird’s halt niemand anderen geben, der dir bessere Lösungen liefern kann (ja, so selbstbewusst bin ich einfach mal).

Aber das ist nicht der Punkt dieses Artikels. Der Punkt dieses Artikels ist:

Egal ob du 25, 30, 35 oder 40 bist (sorry, falls du schon 50 bist)…

Du hast noch immer genug Zeit um NICHT die gleichen Fehler zu begehen, die ältere Menschen ewig bereuen

Ron Wayne (der Typ, der Apple mitgründete, wenn du dich nicht mehr erinnern kannst) war übrigens nicht allein mit seiner Fehlentscheidung. Auch Hewlett Packard, Commodore Computers & Atari hatten die Chance hohe Anteile an Apple zu bekommen. Aber sie handelten nicht und ließen die Chance verstreichen.

Wenn du nichts machst wirst du ebenfalls nicht alleine sein. Viele Menschen werden ungenützten Chancen nachtrauern. Die Frage ist, auf welcher Seite du stehen willst?

Deine nächsten Schritte

Du hast zwei Möglichkeiten:

1. Entweder du scrollst zurück nach oben und holst dir zum Start einen unserer ultimativen Guides…

oder

2. Du sprichst sofort direkt mit einem von uns. Sieh dir an wie wir sicherstellen können, dass du bei keinem der sechs Punkte Fehler begehst…

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst