5 einfache Schritte, die jeder machen kann, um seine Finanzen dramatisch zu verbessern

Im Dezember 1903 wurde in Kitty Hawk in North Carolina Geschichte geschrieben

Es war ein klarer, kalter Morgen als Wilbur und Orville Wright bewiesen, dass Motorflug möglich ist. Dezember 1903 ist das Geburtsmonat des Flugzeugs. Doch es dauerte mehr als 30 Jahre, bis die Luftfahrt kommerziell wurde. Es war die McDonnell DC-3 die 1935 die Flugindustrie ermöglichte.

Es war nicht so als ob in den 30 Jahren zwischen dem Jungfernflug der Wright Brüder und der McDonnell DC-3 nichts erfunden oder probiert wurde. Doch die DC-3 war das erste Flugzeug, das fünf kritische technologische Komponenten verband und ein erfolgreiches Ganzes daraus machte. Die fünf Komponenten waren der Verstellpropeller, das Einziehfahrwerk, eine leichte Karosseriekonstruktion, ein luftgekühlter Sternmotor und Flügelklappen.

Diese fünf Komponenten bildeten die entscheidende Kombination.

Wenn es um deine Finanzen geht, dann ist ebenfalls eine Kombination aus 5 verschiedenen Schritten notwendig, um dauerhaft erfolgreich zu sein

Genau diese fünf Schritte sehen wir uns in diesem Artikel an. Es geht vor allem um die grundsätzliche Strategie. Ich werde zwar immer wieder einzelne Taktiken erwähnen und auch auf Artikel verweisen, in denen wir spezielle Maßnahmen besprechen, doch das Ziel ist, dass du am Ende dieses Artikels eine funktionierende Strategie hast, um deine Finanzen deutlich zu verbessern und dauerhaft robust zu machen.

„Strategy without tactics is the slowest route to victory. Tactics without strategy is the noise before defeat.“ – Sun Tzu

Starten wir mit Schritt Nummer 1…

Schritt: Das richtige Finanz-Mindset

Egal um welches Vorhaben es geht, wenn dein Mindset nicht passt, dann startest du mit erschwerten Bedingungen. Mit der richtigen Einstellungen erleichterst du dir das Leben. Das ist bei deinen Finanzen nicht anders. Also wie sollst du starten?

Das Entscheidende ist, dass du dich nicht selbst überforderst. Wenn du bisher nie über Geld, Finanzen und Versicherungen nachgedacht hast, dann musst du nicht sofort alles auf einen Schlag ändern. Ich empfehle dir drei Artikel von uns die dich hoffentlich dazu animieren über verschiedene Aspekte in deinem Finanz-Leben nachzudenken:

- Finanzielle Freiheit – Wie viel Geld brauchst du eigentlich um nicht mehr arbeiten zu müssen?

- Hast du diese 3 entscheidenden Geld-Mindsets?

- 3 toxische Glaubenssätze über Geld und wie du sie hinter dir lässt

Es gibt natürlich noch mehr Themen, über die du Nachdenken kannst (und solltest). Den Unterschied zwischen guten und schlechten Schulden zu kennen gehört dazu. Ebenso wie zu wissen ob Verluste an den Börsen vorrübergehend oder dauerhaft sind. Doch wie erwähnt: Du musst nicht alles auf einmal machen. Verschaff dir im ersten Schritt einen Überblick.

Fast gleichzeitig mit dem ersten Schritt ist aber auch der zweite Schritt zu empfehlen, da hier die vermutlich größten Gefahren für deine finanzielle Zukunft lauern…

Schritt: Kümmere dich um die richtige Absicherung

Stell dir vor du willst ein Brot backen. Der Versuch wird scheitern, wenn du zuerst das Mehl 20 Minuten lang erhitzt, dann die Milch 20 Minuten am Ofen hast, dann die Hefe noch heiß machst und am Ende einfach alles zusammenmischt. Die Wechselwirkungen zwischen dem Mehl, der Hefe und der Milch VOR dem Backen sind entscheidend um wirklich ein (genießbares) Brot zu bekommen. Du kannst nicht einfach irgendwie vorgehen.

Bei deinen persönlichen Finanzen ist das ebenfalls so

Beim Brotbackbeispiel ist das einleuchtend. Wenn du so vorgehst wie oben beschrieben, dann ist das Brot jedes Mal ein Reinfall. Bei deinen persönlichen Finanzen ist das nicht so eindeutig, da du es hier immer mit Wahrscheinlichkeiten zu tun hast und nicht mit 100 % sicheren Ergebnissen. Menschen sind schlecht darin Wahrscheinlichkeiten einzuschätzen. Wir unter- oder überschätzen Risiken häufig.

Genau hier lauert die Gefahr wenn’s um Versicherungen geht

Nehmen wir das Beispiel der Berufsunfähigkeitsversicherung. Sagen wir deine Wahrscheinlichkeit, bis du 60 Jahre alt bist, berufsunfähig zu werden liegt bei ca. 15 % (bei einem normalen Bürojob ist das wirklich so). Finanziell betrachtet ist das vermutlich eines deiner größten Risiken, die du im Leben hast. Doch viele tun sich schwer dieses Risiko zu greifen. 15 % bedeutet am Ende des Tages aber, dass jede 6 oder 7 Person irgendwann berufsunfähig wird (vorrübergehend oder dauerhaft). Denke also an deinen engsten Freundeskreis – irgendjemand ist statistisch betrachtet irgendwann berufsunfähig. Und vielleicht bist der “irgendjemand” du.

Genau deshalb ist die Absicherung der 2. Schritt

Die beste Geldanlage und Vorsorge bringt dir nichts, wenn du aufgrund eines Unfalls, Berufsunfähigkeit oder Privathaftpflichtschadens hunderttausende Euros brauchst oder zahlen musst. Dann ist nicht nur das bisher Ersparte weg, sondern du bist vielleicht in Privatkonkurs oder lebst vom Existenzminimum.

Du kannst das auch mit einem Sportler vergleichen

Egal ob der Rückenprotektor beim Skifahrer oder der Überrollbügel & Helm beim Rennfahrer. Sicherheitsmaßnahmen schützen die sportliche Karriere und den Körper der Athleten. Ansonsten kann es relativ schnell mit dem Traum der großen Karriere vorbei sein. Bei deinem Finanzleben ist da eben auch so. Ohne vernünftige Absicherung bist du wie ein Freeclimber ohne Seilsicherung.

Ein kleiner Fehler kann das Ende bedeuten

Im Unterschied zum Freeclimber kannst du aber nur zu einem bedingten Grad beeinflussen ob dich ein Negativszenario erwischt oder nicht. Ein blödes Ereignis, das zu einem Privathaftpflichtschaden von mehreren hunderttausend Euro führt, ist schnell geschehen. Dazu musst du nur einen Radfahrer übersehen, der wegen einer Unachtsamkeit deinerseits stürzt und schwere Dauerschäden erleidet.

Gegen eine Autoimmunerkrankung, Krebs oder andere gesundheitliche Themen kannst du dich zwar durch Ernährung, Sport & Co etwas schützen, doch deine Gene kannst du (noch nicht 😉 ) verändern.

Falls du dich fragst welche Versicherungen du unbedingt benötigst und wie du dabei zu Spezialtarifen für Uni- und FH-Absolventen kommst, dann empfehle ich dir unseren ultimativen Finanzplanungsguide:

Den Guide kannst du dir hier downloaden:

Download ultimativer Finanzplanungsguide

In Teil 2 des Guides erfährst du, worauf es bei Versicherungen wirklich ankommt und auf welche du verzichten kannst.

Wenn deine Absicherung mal passt, dann geht’s zum nächsten Schritt…

Schritt: Investiere dein Geld, aber starte zuerst mit der langfristigen Anlage

Geldanlage kannst du dir wie das Hinaufsteigen auf eine Leiter vorstellen. Auch hier steigst du von Sprosse zu Sprosse. Meine Überschrift stimmt nicht ganz, denn die erste Sprosse ist nicht sofort die langfristige Anlage, sondern dein Liquiditätstopf. Sehen wir uns das Ganze im Detail an.

Sprosse 1:

Bevor du über Geld anlegen nachdenkst, musst du einen vernünftigen Liquiditätspolster haben. Je nach Lebenssituation sind 3-12 Monatsgehälter zu empfehlen. Die solltest du ganz einfach täglich verfügbar am Sparkonto haben. Ich gehe darauf u.a. auch in unserem Artikel Wie du das Prokrastinations-Monster erschlägst, das deine Finanzen verzehrt ein.

Bitte verschwende deine Zeit nicht mit Sparbuchhopping und der Suche nach 0,05 % mehr Zins. Nachdem hier sowieso nicht dein ganzes Vermögen liegt, ist es irrelevant wie viel (oder eher wie wenig) du bekommst 😉 Das gilt auch, falls die Zinsen inzwischen wieder höher sind.

Sprosse 2:

Denke über die langfristige Anlage nach. Bevor du planst, wie du das Geld anlegen willst, das du in 10 Jahren brauchst, solltest du dir über die langfristige Anlage Gedanken machen. Wir haben das unter anderem in unserem Artikel Sollte ich zuerst für die eigene Immobilie sparen oder doch für’s Alter? thematisiert.

Als Tool wirst du (bzw. solltest du) die fondsgebundene Lebensversicherung verwenden. Bei der langfristigen Anlage gibt es auch ein paar psychologische Fallen, auf die du aufpassen musst – schau dir dazu unseren Artikel Verhindern diese 6 psychologischen Effekte, dass du erfolgreich fürs Alter sparst? an.

Sprosse 3:

Mittelfristige Anlage. Hier geht’s um die Ansparung für das neue Auto in 8 Jahren oder die Eigentumswohnung in 10 Jahren. Das was viele als Erstes machen wollen – bevor sie über Absicherung nachdenken oder eine langfristige Anlage haben – kommt erst im 3 Schritt und erst beim Erklimmen der 3. Leitersprosse. Warum?

Wie bereits in Schritt 2 erklärt, macht es keinen Sinn Geld anzulegen, bevor du nicht deine Absicherung geregelt hast. Am meisten kannst du bei langfristigem, ununterbrochenem Investment herausholen (das ist mit ein Grund warum die langfristige Anlage zuerst kommt). Deshalb ist die mittelfristige Anlage nicht Schritt 1 oder 2 und auch nicht Leitersprosse Nummer 1 oder 2.

Du wirst hier als Tool vor allem das Wertpapierdepot verwenden.

Sprosse 4:

Alternative und andere Investments. Du hast einen vernünftigen Liquiditätstopf, sparst fürs Alter und hast ein Wertpapierdepot, auf dem du dein Geld investierst? Und jetzt ist noch immer Geld übrig? Dann kannst du deine Investitionen erweitern und noch mehr diversifizieren. Egal ob Nachrangdarlehen, Immobilieninvestment, Bitcoin & Co. Das wird auf deine persönlichen Präferenzen ankommen und davon abhängen was zu dir passt. Wenn du willst, kannst du auch einen Teil deines Wertpapierdepots in alternative und andere Investments geben. Du stehst also auf Sprosse 3 und 4 gleichzeitig 😉

Halte deine Investments aber so weit wie möglich simpel, automatisiert und einfach verwendbar

Das wichtigste Wort im vorigen Satz ist “automatisiert”. Sowohl beim Wertpapierdepot (Sprosse Nummer 3), als auch beim langfristigen Sparen (Sprosse Nummer 2) kannst du automatische, monatliche Abbucher nutzen. Du musst dich also nicht mehr jeden Monat darum kümmern. Sprosse 1 – der Liquiditätstopf – ist nach einmaliger Befüllung auch kein Aufwand mehr. Und Sprosse 4 kannst du, wenn du mit FiP.S zusammenarbeitest (so wie auch bei Sprosse 1 bis 3) ebenfalls mit wenig Aufwand, aber maximalem Ergebnis erklimmen.

Schritt: Verhandle dein Gehalt

Eine einzige Gehaltserhöhung wirkt sich auf dein gesamtes künftiges Einkommen aus. Mehr Einkommen bedeutet mehr Geld für die langfristige und mittelfristige Anlage. Mehr Einkommen bedeutet du erklimmst die Leiter aus Schritt 3 schneller und einfacher.

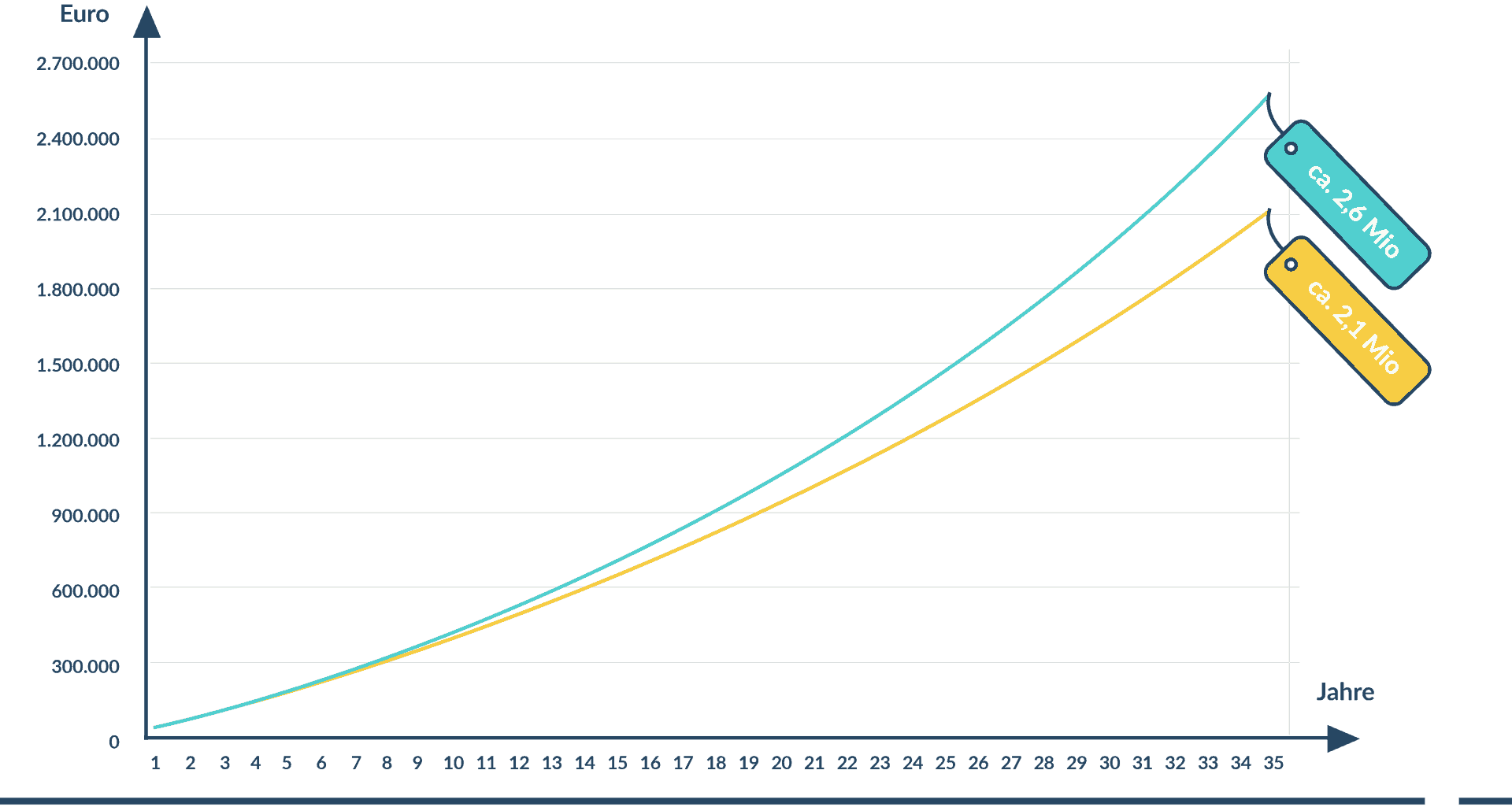

Schau dir diese Grafik an:

Wir gehen hier von einem Startgehalt von 35.000 € jährlich über 35 Jahre Arbeitsleben aus. Die zwei Linien vergleichen 3% vs. 4% jährliche Erhöhung. Wenn du im Durchschnitt jedes Jahr nur 1% mehr herausholst als üblich, dann sind das hunderttausende Euro, die du über dein Leben lang mehr verdienst. Dein Gehalt zu verhandeln ist eines, wenn nicht sogar das beste Investment, das du machen kannst.

Zum Start empfehle ich dir drei Artikel von uns:

- Gehalt verhandeln: 6 Tipps, die deine Erfolgschancen für immer verändern können

- 5 Gründe warum du keine Gehaltserhöhung bekommst und was du dagegen machen kannst

- Gehaltsverhandlung – 3 Fehler die dir nicht passieren dürfen

Wir haben auch einen eigenen Gehaltskurs – Einfach Mehr Gehalt. Folge dem Link für mehr Infos.

Schritt: Senke deine Zeitpräferenz

Ok, ok. Ich habe es 5 einfache Schritte genannt. Dieser Schritt ist vielleicht nicht so einfach. Aber so wie du in Schritt 1 begonnen hast über deine Geld-Mindsets nachzudenken, so musst du laufend über deine Zeitpräferenz nachdenken und sie niedrig halten. Das passiert nicht von heute auf morgen.

Falls du dich fragst, was ich mit Zeitpräferenz überhaupt meine:

Ich habe darüber bereits in unserem Artikel Minimalismus, Frugalismus & Geiz – Was ist der Unterschied und warum sollte dich das interessieren geschrieben:

Eine hohe Zeitpräferenz bedeutet, dass man lieber jetzt konsumiert. Eine niedrige Zeitpräferenz heißt zu sparen, um später zu konsumieren. Eine niedrige Zeitpräferenz zu haben ist finanziell betrachtet (wenn du dein Geld sinnvoll sparst / investierst) mehr als nur erstrebenswert. Es kann dein komplettes Leben nachhaltig und dauerhaft verändern.

Es geht mir beim Thema Zeitpräferenz aber nicht nur um Konsum. Vermeide “get rich quick” Blödsinn. Das endet meist nur in Frustration und weniger Geld als zuvor. Wenn du Schritt 1 bis 4 folgst, dann senkst du automatisch deine Zeitpräferenz und wirst deine Finanzen dauerhaft und dramatisch verbessern.

Alle Schritte greifen ineinander und machen dich und deine Finanzen besser und robuster. Doch das geht nicht von heute auf morgen, in 3 Wochen oder einem Jahr. Auf die Ungeduld setzt das Monster der hohen Zeitpräferenz und lauert weiterhin, um deine Finanzen zu verschlingen. Bitte lass es vorbeiziehen und sich nicht an deinen Finanzen laben.

Falls du von uns schon mehr gelesen hast, dann werden dir Teile aus diesem Artikel bekannt vorgekommen sein

Ich schreibe bewusst immer wieder mal aus einem anderen Blickwinkel über die entscheidenden Komponenten von persönlichem Finanzmanagement. Je öfter du darüber liest und andere Beispiele & Metaphern siehst, desto eher bleibt es in deinem Kopf hängen.

Das ist das Ziel von FiP.S. Beim Thema Mindset, dem ersten Schritt, geht es auch darum zu erkennen, dass für ein glückliches und zufriedenes Leben das Thema persönliche Finanzen (egal ob Versicherungen, Vorsorge, Anlage oder Finanzierung) nicht nur wichtig, sondern essenziell ist. Unsere Artikel, Inhalte und Kurse sind dafür gemacht um dieses Mindset zu fördern.

Mit unserem Finanzplanungsservice an sich wollen wir die beste Kombination der entscheidenden Finanzkomponenten für unsere Klienten schaffen (Schritt 1 bis 5 und darüber hinaus 😉 ). Und zwar besser und einfacher als man es mit jemand anderem oder allein erreichen könnte. Das schaffen wir durch unsere Spezialtarife, unser Knowhow, unsere Beratung und dem Gesamtkonzept von FiP.S.

Ein Jahr bevor die McDonnell DC-3 die Luftfahrt revolutioniert hat wurde übrigens die Boing 247 vorgestellt. Sie besaß dieselben Merkmale wie die McDonnell DC-3. Bis auf die Flügelklappen. Das machte das Flugzeug bei Start und Landung instabil. Deine Finanzen sind ebenfalls instabil, wenn du einen der Schritte auslässt.

Das Ziel ist, dass du die einzelnen Schritte so erfolgreich kombinierst wie damals die McDonnell DC-3 die Komponenten der Luftfahrt.

Deine nächsten Schritte

1. Hol’ dir unseren ultimativen Finanzplanungsguide für Uni- und FH-Absolventen.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier kannst du den Guide downloaden

2. Und dann sprich direkt mit uns und starte mit deiner persönlichen Finanzplanung. So optimieren wir vom Start weg jeden deiner einzelnen Schritte.

Klicke den Button, um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst